В начале 2020 г. ситуация на рынке гибкой упаковки была стабильной. Основной проблемой оставалось значительное преобладание производственных мощностей над спросом. Слухи о коронавирусе только начинали появляться в медийном пространстве, и тогда можно было слышать такие версии: «Первыми зараженными являются сотрудники Уханьской биолаборатории, и вирус поражает только представителей китайской расы». Вроде как остальному человечеству бояться было нечего. Однако новости из Италии в феврале все расставили по своим местам. Коронавирус поражает все расы, и уже в марте жители российских городов были посажены на самоизоляцию. Ожидания были самые мрачные.

Сказать, что в ретейле начался ажиотаж, наверное, не сказать ничего. Продукты питания сметались с полок с невероятной скоростью. Запасы в шкафах у людей пополнялись стремительно. Причем, если вспомнить советскую эпоху дефицита, тогда в первую очередь закупались соль и спички. В наши дни спрос сместился на гречку и туалетную бумагу. Удивительно, откуда появилось мнение, что человек может потреблять больше туалетной бумаги, чем он это делает в обычное время, но в те дни спрос на нее вырос примерно в 5–7 раз. Так мы вошли в эпоху пандемии.

Первый скачок спроса произошел в марте 2020 г. Он был похож на взрыв. Ретейл потребовал от производителей продуктов питания кратно увеличить запасы на складах. Пищевики оказались в ситуации, похожей на производство эпохи СССР. Тогда не нужно было думать о продажах, нужно было «гнать план». По максимуму.

От производителей упаковки я нередко слышал следующие истории: «У нас есть заказчик, небольшой производитель пива. В апреле он прислал заказ больше своего среднего объема в 7 раз и предложил заплатить по предоплате, чтобы его заказ выполнили в первую очередь».

К концу мая 2020 г. произошел такой же резкий спад спроса на упаковку. Впрочем, он был абсолютно ожидаем. Были созданы стратегические запасы на всех этапах цепочки потребления: на складах производителей упаковки, на складах пищевых предприятий, на складах сетевого ретейла и в шкафах обычных потребителей. В этот момент выяснилось, что человек не потребляет туалетной бумаги больше, чем обычно.

Однако с мая 2020 г. спрос опять начал расти. Причин могло быть несколько, но самая вероятная заключалась в том, что люди раньше много времени проводили вне дома, питались в столовых, кафе, ресторанах. Эти заведения покупают продукты питания в больших объемах в промышленной возвратной упаковке. Когда люди были посажены по домам на самоизоляцию, то они начали потреблять продукты питания в мелкой фасовке — максимум по 1 кг. Это потребовало от пищевых предприятий изменить структуру продаж и существенно нарастить объем продаж в мелкой фасовке. А для этого потребовались большие объемы гибкой упаковки. Так упаковочная отрасль получила шанс на комфортную работу в ситуации, когда многие бизнесы были вынуждены просить поддержку у государства, отправлять сотрудников в неоплачиваемые отпуска или даже сокращать рабочие места.

В августе 2020 г. произошло очередное падение спроса. Некоторые производители упаковки говорили, что объем производства упал на 40% в сравнении с июнем-июлем. Скорее всего, закупщики в ретейле и пищевых предприятиях не могли правильно рассчитывать необходимые запасы на складах, и это приводило к нестабильности.

Дополнительным фактором нестабильности в 2020 г. стал резкий рост курса рубля. В марте, когда началась пандемия, он вырос с 70 руб. до 85 руб. за 1 евро. К июню произошел откат до 75 руб., но практически сразу начался новый рост. Летом в некоторые дни курс достигал 93 руб. за 1 евро.

В начале 2021 г. рынок столкнулся с гораздо более серьезной проблемой, чем нестабильность загрузки. Речь идет о резком росте цен на полимеры, который усугубился их дефицитом. Разбалансированность спроса и предложения наблюдалась и в 2020 г. Крупные нефтяные гиганты ожидали снижения спроса на полимеры в условиях пандемии и снизили объемы производства на некоторых заводах по всему миру. Отдельные заводы были остановлены полностью на плановые или внеплановые ремонты. В это время произошло непредвиденное: холодная погода во многих регионах мира в январе-феврале 2021 г., а также коллапс системы ЖКХ в Техасе, вывели ситуацию из-под контроля.

В Техасе более чем на две недели была остановлена работа нескольких НПЗ. Возник серьезный дефицит этилена и других продуктов нефтепереработки, которые являются базовым сырьем для производства полиэтилена и полипропилена. Цены на них выросли более чем на 30%.

Если с гомополимером ситуацию удалось урегулировать в течение месяца, то дефицит рандомных полимеров продолжается до сих пор. США остаются крупнейшим в мире рынком гибкой упаковки, поэтому большая часть рандомных полимеров уходила на рынок США. Остальной мир обеспечивается по остаточному принципу.

Однако Китай также является важным рынком, к тому же он уже давно восстановился после пандемии, и спрос на полимеры со стороны Китая очень значителен. Они готовы платить за сырье более высокую цену, чтобы его получить. Этот фактор стал одним из важнейших драйверов драматического роста цен на полимеры. Примерно так же в феврале Китай и другие страны Тихоокеанского региона были готовы платить за сжиженный газ цену выше, чем в Европе, в 7 раз. В результате чего все газовозы буквально в море были развернуты и направлены на азиатские рынки.

Что будет с ценами на полимеры в ближайшие месяцы? Можно предположить, что нынешние цены останутся на этом запредельно высоком уровне до конца III квартала.

Главным источником сложной обстановки на рынке упаковки в России, начиная с февраля 2021 г., является попытка регулирования цен. Все мы помним выступления на высшем государственном уровне о необходимости фиксирования цен на некоторые виды продуктов питания и максимально возможного сдерживания роста цен на все виды этих продуктов. Это «пожелание» было адресовано производителям в пищевой отрасли и ретейлу.

В это же время производители пленок подняли цены на свою продукцию на 30–40%. А если рассматривать апрельские цены по отношению к декабрьским, то повышение составило более 50%. Стоимость различных типов пленок может отличаться очень значительно, но проще всего сравнивать простую прозрачную ВОРР-пленку толщиной 20 мкм:

Производители пленки цены подняли, а пищевики говорят, что повышение цен на упаковку невозможно, так как повышать цены на продукты питания им запретили. В этой ситуации «Руспродсоюз», который объединяет более 400 пи-

щевых компаний, в феврале 2021 г. отправил в ФАС России обращение по факту повышения цен на упаковку. В ФАС заявили, что обращение получили и пообещали «принять меры реагирования в случае обнаружения признаков нарушения антимонопольного законодательства».

Рост цен на основное сырье (полимерные пленки) более чем в 40% — это сильнейший шок для производителей упаковки, при этом нужно помнить, что доля сырья (пленки) в себестоимости упаковки в большинстве случаев превышает 60—70%. Могут ли производители упаковки сдерживать рост цен за собственный счет? Вопрос риторический.

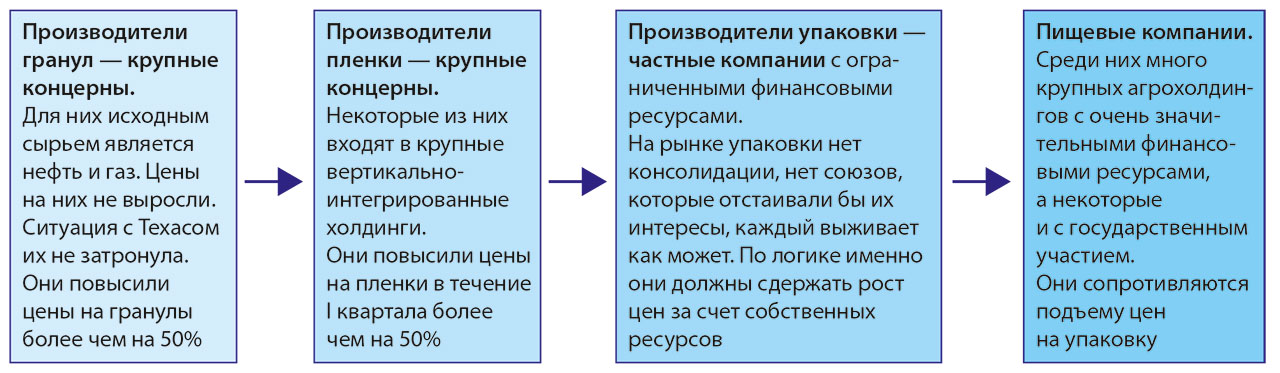

Как выглядит производственная цепочка, можно увидеть на рис. 1.

Рис. 1. Схема производственной цепочки

Глядя на эту диаграмму, хочется спросить, кто в этой цепочке имеет финансовые ресурсы, чтобы сдержать рост цен на продукты питания? В начале этой цепочки находятся крупные вертикально интегрированные холдинги. Коллапс системы ЖКХ в Техасе никоим образом не повлиял на производственные цепочки их компаний, а также на себестоимость производимой продукции. Однако мировая конъюнктура сложилась таким образом, что можно поднять цены, при этом проблем со сбытом нет никаких. В условиях дефицита эти гранулы будут мгновенно куплены на внешних рынках.

В этой связи важно отметить, что цены компании «Сибур» на внутреннем рынке были все же ниже, чем на внешних рынках. Приведем только один пример. Цена на LDPE 153 производства «Сибур» в странах Восточной Европы была 1,9 евро без НДС, а в России 135 рублей с НДС. Разница очень значительная, поэтому если бы российские производители полимеров на внутреннем рынке четко соблюдали бы паритет к мировым ценам, то повышение цен на сырье было бы существенно большим. Конечно, нельзя забывать про девальвацию рубля. В Европе курс евро стабилен, а курс рубля существенно вырос. Но в любом случае цены на полимеры в этот период даже с учетом девальвации в России были ниже, чем в Европе.

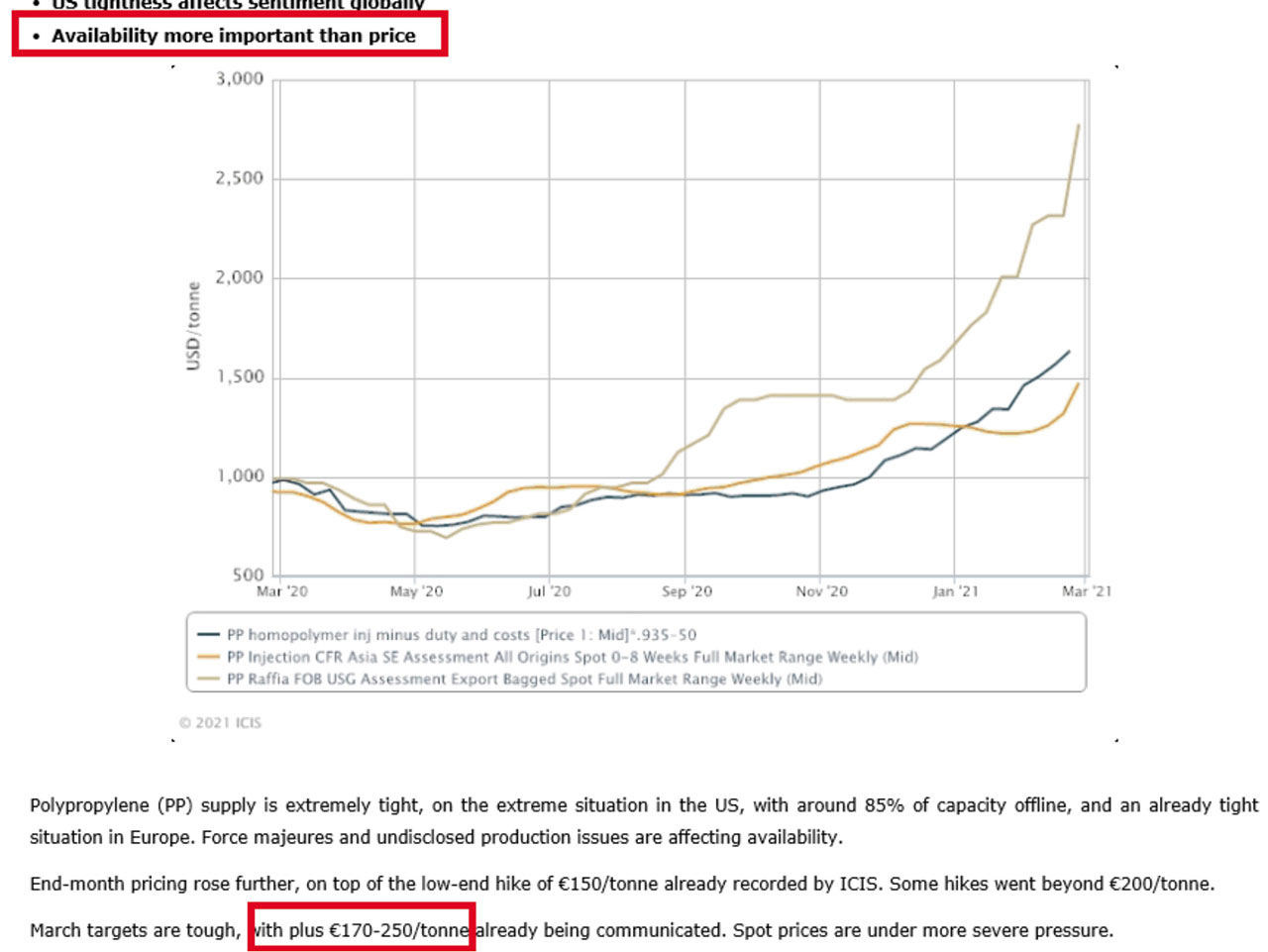

Глядя на рост цен на гранулы на мировых рынках, можно понять, почему производители пленки подняли цены на свою продукцию:

Из графика на рис. 2 видно, что рост цен на гомополимеры с января по март составил 50%. На некоторые виды рандомных полимеров цена выросла более чем в два раза. Таким образом, претензии к российским производителям пленки вряд ли обоснованы, если цены на гранулы выросли столь значительно.

Рис. 2. Рост цен на гранулы на мировых рынках

Что касается реакции пищевых концернов, которые стоят в конце этой цепочки, то к ней также есть вопросы. В некоторых СМИ в феврале-марте появлялись статьи, что рост цен на продукты питания вызван ростом цен на упаковку. Однако важно помнить, что если доля сырья (пленки) в себестоимости упаковки занимает до 70%, то стоимость упаковки в себестоимости пищевых продуктов, как правило, не превышает 10%, а часто находится и ниже 5%. Таким образом, рост цен на упаковку не является критичным фактором для роста цен на продукты питания.

Однако сказать, что проблем у пищевых компаний нет, тоже будет неправильно. У них они есть, и очень серьезные — в сфере того же государственного регулирования. В декабре 2020 г. было принято постановление правительства, согласно которому предельная цена на сахар установлена на уровне 45 руб., а на растительное масло — 110 руб.

В феврале 2021 г. два небольших завода на Кубани, производящие растительное масло, были вынуждены остановить производство, так как их внутренняя себестоимость не позволяла укладываться в эти ценовые рамки. Собственники бизнеса предпочли остановить производство, которое стало убыточным, и отправить людей в неоплачиваемые отпуска. Аналогичная информация поступает из сахарной отрасли. Сахарные заводы не остановились, но существенно ограничили отгрузку сахара в розничные сети.

Является ли эта ситуация здоровой? Нет, конечно. Подобная практика может привести только к появлению дефицита. Все мы помним эпоху Советского Союза и повсеместного дефицита. В продаже по фиксированным ценам продуктов нет, но на «теневом рынке» по более высоким ценам можно «достать».

Если пытаться ограничивать цены на упаковку, писать письма в ФАС с жалобами на производителей упаковки, это в конечном итоге приведет к тому, что не два завода, а большинство изготовителей упаковки (это преимущественно небольшие частные компании) будут вынуждены остановить производства, чтобы не генерировать убыток. Тысячи людей в разных регионах страны останутся без работы.

На рынке появится дефицит упаковки, и почти наверняка оставшиеся «на плаву» компании поднимут цены. Пищевикам работать без упаковки невозможно, и они будут вынуждены покупать упаковку по любой цене. В итоге вместо здоровой рыночной ситуации мы получим очень нервную атмосферу с завышенными ценами, то есть прямо противоположную тому, к чему стремились.

В качестве резюме к разделу ситуации по ценам можно сказать следующее. Скачки цен, даже столь значительные, могут быть отрегулированы только рыночными механизмами. Пищевые компании, которые испытывают сложности с регулированием их отпускных цен, совершенно безосновательно считают, что на рынке есть сговор производителей упаковки — поднять цены и заработать сверхприбыли. Жалобы в ФАС по этому поводу не имеют никаких перспектив. Производители упаковки в данной производственной цепочке имеют наименьшее количество ресурсов, чтобы сдерживать рост цен за собственный счет.

Разбалансирования спроса и предложения на гибкую упаковку из-за избытка установленных мощностей в 2020 г. не произошло. Более того, из-за пандемии в некоторые периоды времени наблюдался даже дефицит производственных мощностей.

Финансовое состояние большинства компаний находится на грани их возможностей из-за значительного повышения цен на сырье. Конечно, ситуация не столь критичная, как в других отраслях, но производители упаковки, находясь меж двух жерновов, просто обязаны реагировать, чтобы выжить в этой непростой ситуации.

Положительным фактором является то, что цены на пленку были повышены в равной мере для всех. В этой ситуации вряд ли могут найтись желающие нарастить свой портфель заказов при помощи демпинга. Это слишком рискованная политика, которая очень быстро может привести к банкротству. Об этом нужно помнить всегда.

Значительное влияние на рынок оказывает компания Amcor Flexibles. На ее заводе в Великом Новгороде установлены всего две машины глубокой печати, однако большая часть упаковки с печатью импортируется с европейских заводов. Речь идет о продажах до 2 тыс. т в месяц.

Очень крупных масштабов достиг бизнес компании «Импресс-Арт» (Пушкино, Московская обл). В 2021 г. планируется установка новой печатной машины Comexi, после чего парк оборудования составит 4 флексографских машины Comexi и 1 машина глубокой печати W&H Heliostar.

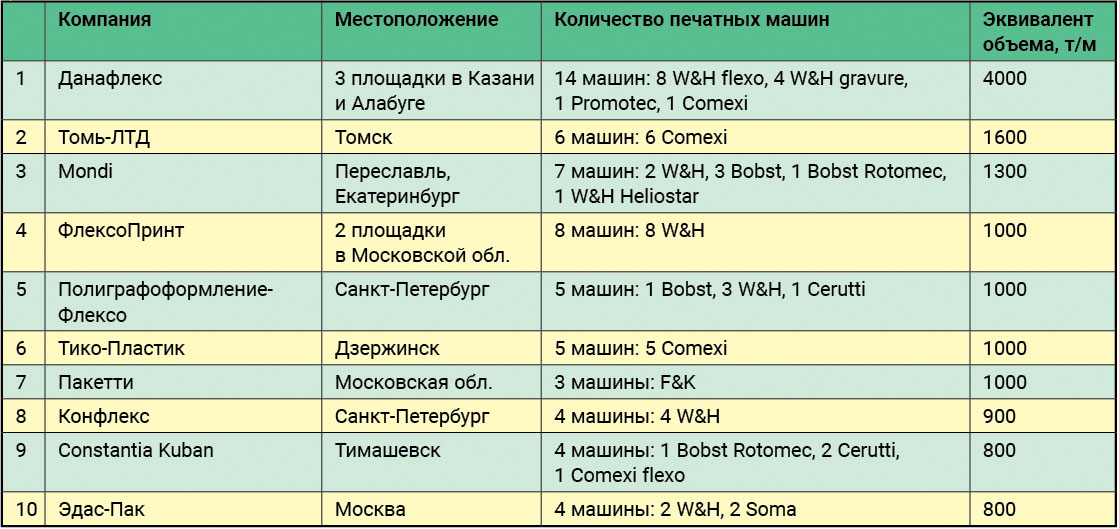

Крупнейшие производители гибкой упаковки в России

Моя статья в журнале «Флексо Плюс» (№3–2019, с. 20–29) в значительной степени была посвящена преобладанию установленных мощностей над спросом. Тогда развитие рынка было поступательным. Ситуация была стабильной, рынок рос в среднем на 3% в год, и казалось, что так будет всегда. При этом в период с 2016 по 2019 г. в России было установлено 50 новых машин топ-класса (W&H, Comexi, Bobst, Soma).

Естественно, с началом пандемии и значительного роста курса евро обсуждения относительно закупки нового оборудования, и тем более инсталляции, во многих компаниях были отложены «до лучших времен». Но не во всех. Монтировать оборудование было очень сложно из-за остановки регулярного авиасообщения между странами, за исключением рейсов для людей со специальными разрешениями. Приезд монтажников был возможен, только если они оформлены в штат российских компаний или после получения разрешения Минпромторга. Тем не менее, несмотря на все сложности, несколько печатных машин было установлено в 2020 г.:

Количество машин небольшое, но все же не полный ноль, чего можно было ожидать в начале года пандемии. Таким образом, процесс обновления парка российских компаний продолжается, и в текущем году ожидается установка еще нескольких машин.

В 2021 г. будет осуществлена поставка второй машины Soma на производство «Сегежской Упаковки». Машина Soma будет установлена в компании «Неопак» (Новосибирск). Планируется установка машин Comexi в компании «Парус» (Воскресенск, Московская обл.) и в «Импресс-Арт», а также еще двух машин W&H в «Данафлекс».

По сообщению производителей оборудования, 2020 г. стал годом ламинаторов. Интерес к ламинаторам возрос радикально. Упаковка становится все более сложной. Ламинаты начинают использоваться повсеместно даже там, где раньше преобладала поверхностная печать, например при упаковке мороженого.

Разгар пандемии в 2020 г. прошел для рынка ВОРР-пленок относительно спокойно. Совокупный объем рынка остается на уровне 175 тыс. т в год. Заводы по производству пленок были обеспечены необходимым сырьем. Однако дефицит сырья в феврале 2021 г. изменил ситуацию. Именно это является причиной нервной обстановки на рынке, так как если сосчитать все установленные мощности в России по производству ВОРР-пленки, то они преобладают над спросом.

Компании «Ватерфолл» (Шахты, Ростовская обл.) и «Еврометфилмз» (Ступино, Московская обл.) работают с полной загрузкой и производят широкий ассортимент ВОРР-пленок, включая металлизированные, хотя они имеют сложности с доступностью сырья.

Ситуация с поставками в России остается стабильной. В 2020 г. был запущен завод Uflex в Ступино (Московская обл.) Крупный завод «Титан» во Пскове находится на завершающей стадии строительства и вскоре будет запущен. При этом продолжает работу завод МПП (Жуков, Калужская обл.)

Примерно раз в месяц или реже выпускаются блоки пленок твист-ПЭТ. В среднем объем этих блоков составляет до 300 т в месяц. Эта пленка пользуется популярностью, так как является жесткой и при этом очень прочной.

Лидерами на рынке СРР-пленок являются «Планета-Центр», «Данафлекс» и НТЛ. Ситуация в этом сегменте остается сложной, так как наблюдается серьезный дефицит на рынке рандомных полимеров для внешних слоев.

Общая емкость рынка гибкой упаковки России в 2019 г. составила 450 тыс. т или около 140 млрд руб. (1,9 млрд евро). В 2020 г. емкость рынка в тоннаже и в рублях осталась той же, а сумма в евро из-за роста курса снизилась до 1,7 млрд. Как уже упоминалось, в 2020 г. были очень значительные колебания спроса от месяца к месяцу, но по итогам года рынок остался на прежнем уровне.

В 2021 г. можно прогнозировать рост на уровне 2–3%, учитывая прогнозы по росту экономики после выхода страны из пандемии, однако значительный рост цен на сырье вполне может нивелировать спрос. В 2021 г. рынок упаковки, как и в 2020 г., останется на уровне 2019 г., в пределах объема 450 тыс. т.

По данным ассоциации Ceflex, совокупная емкость рынка гибкой упаковки стран Европейского Союза достигает 4 млн т. Население всех стран ЕС в 2020 г. составило 747 млн человек. В России живет 146 млн, то есть меньше, чем в странах ЕС, в 5 раз, а емкость российского рынка меньше в 9 раз. Потребление упаковки на душу населения в России составляет около 60% от уровня ЕС. Это говорит о потенциале развития рынка гибкой упаковки. Постепенно разрыв в потреблении упаковки на душу населения сокращается, ведь всего 10 лет назад эта разница была существенно большей.

Однако мы должны понимать, что поступательное увеличение объемов потребления рынка из года в год уже невозможно. Тренд на развитие рециклинга и внедрение биоразлагаемой упаковки необратим, и это непременно внесет соответствующие коррективы в структуру производства.

Для производителей упаковки угрозы снижения объемов нет, как это было для производителей ПЭТ-преформ в Европе. Речь идет о преформах, из которых выдуваются ПЭТ-бутылки. После внедрения в Европе возвратных ПЭТ-бутылок производство новых существенно сократилось.

Для гибкой упаковки это абсолютно невозможно: после вскрытия она теряет свой товарный вид, к тому же загрязнена остатками пищи. Тем не менее, производственные цепочки изменятся, и это внесет коррективы в облик рынка.

Два года назад на рынке гибкой упаковки обозначился устойчивый тренд к необходимости внедрения решений по переработке отходов полимеров в целях защиты экологии. Во время пандемии активность дискуссии немного спала, но об отказе от этих идей речь идти не может.

Все крупнейшие транснациональные пищевые компании, такие как Pepsico, Mondelēz, Nestlé, Unilever, Procter&Gamble, Danone, приняли добровольные обязательства по переходу к 2025 г. на использование 100%-но перерабатываемой или биоразлагаемой упаковки. Осталось всего 4 года.

Однако ожидать, что пищевые компании с 1 января 2025 г. прекратят все поставки упаковки, если она не перерабатывается, вряд ли стоит. Скорее всего, эти компании таким способом мотивируют производителей упаковки на активные действия в этом направлении.

Ключевые требования пищевых компаний:

Тенденция к использованию ламинатов на рынке сохраняется, однако, если следовать логике пищевых компаний, тренд к отказу от сложных ламинатов, где есть разные материалы, будет набирать обороты.

Требования профильных министерств Европейского Союза более мягкие, чем добровольные обязательства пищевых концернов. Там переход на 100%-но перерабатываемую или биоразлагаемую упаковку должен произойти к 2030 г., но с некоторыми оговорками.

Все понимают, что эффективных решений по переработке многослойной упаковки пока еще нет. Ламинаты (РЕТ/РЕ, PET/alu foil/PE, барьерные пленки на основе PA или EVOH) являются самой сложной проблемой для рециклинга, но именно они наиболее эффективно защищают продукты питания от кислорода и влаги, существенно увеличивают сроки годности без использования большого количества консервантов, уменьшают вес упаковки. Они пригодны для нанесения высококачественной печати.

Попытка решить проблему переработки внедрением получивших широкое распространение 10 лет назад оксоразлагаемых пластиков провалилась. Они производились при помощи введения в обычные пластики добавки d2w при экструзии. Тогда они назывались «биоразлагаемые пластики». Но сейчас всем уже известно, что это не биоразлагаемые, а оксоразлагаемые пластики. Добавка d2w лишь имитирует процесс биоразложения, в результате чего упаковка распадается на микропластик, который никуда не исчезает, и сроки его распада такие же, как у обычных пластиков. Микропластик представляет для окружающей среды еще большую угрозу, так как он легко проникает в почву и грунтовые воды.

В последнее время начали появляться новые типы оксо-биоразлагаемых пластиков, которые способны распадаться на мелкие частички с последующим их разложением на воду и диоксид углерода (СО2) с помощью ферментов при домашнем компостировании.

Не является решением проблемы и переход на бумажную упаковку. Нужно помнить, что при производстве пленки в атмосферу выбрасывается гораздо меньше вредных веществ, чем при производстве бумаги. Для изготовления пленки не вырубаются леса. В общем, если сравнивать ресурсы всей производственной цепочки, то бумажная упаковка не выглядит столь экологично. Также нужно упомянуть, что бумага ни при каких обстоятельствах не может сравниться с полимерами по степени обеспечения сроков хранения продуктов питания.

Те виды упаковки, которые легко собирать и сепарировать, сейчас и так перерабатываются. Речь идет о ПЭТ-бутылках, алюминиевых банках, полиэтиленовых канистрах и бутылках и т. д. Они являются ценным сырьем для производства различных типов изделий. Естественно, для расширения масштабов вторичной переработки необходим раздельный сбор мусора. Для этих целей нужна масштабная программа на государственном уровне, чтобы люди действительно следовали правилам раздельного сбора.

Для облегчения сепарирования упаковки с целью ее последующей переработки 20 декабря 1994 г. принята Директива Европейского парламента ЕС 94/62/ EC. Согласно ей на все виды упаковки (пластики, бумага и картон, металлы, стекло) наносятся коды переработки в виде треугольников (рис. 3). Были придуманы коды и для материалов природного происхождения (рис. 4). Также есть коды и для многих композиционных материалов (рис. 5):

Рис. 3. Коды переработки согласно Директиве Европейского парламента ЕС 94/62/EC (слева направо): ПЭТ, алюминий, гофрокартон

Рис. 4. Коды переработки для материалов природного происхождения (слева направо): древесина, хлопок, джутовое волокно

Рис. 5. Коды для многих материалов (слева направо): бумага/пластик и бумага/пластик/алюминий (типа «Тетрапак»)

Итак, все типы упаковки имеют собственные коды от 1 до 99. Они наносятся на упаковку рядом со штрихкодом. Однако, как показывает практика, абсолютное большинство людей не знает о существовании этих кодов, или знает, но не придает им никакого значения

Есть два пути решения проблемы сепарации. Постоянно проводить массированные информационные кампании для ознакомления людей с наличием этих кодов и мотивацией сепарировать виды упаковки, выбрасывая мусор. Второй вариант — сделать эти коды гораздо больших размеров, чтобы они бросались в глаза.

Конечно, большие размеры кодов на упаковке могут стать проблемой для маркетологов, но это решаемый вопрос. Ведь согласились же табачные компании помещать фотографии страшных болезней на упаковку своей продукции. В общем, все механизмы для того, чтобы переработка отходов упаковки приобрела массовый характер, есть, но увы, люди в России пока этого не делают. В крупных городах России в местах сбора мусора появились два типа мусорных контейнеров: «Смешанные отходы» и «Вторичное». Однако информационной кампании никто не проводил, и большинство людей продолжает, к сожалению, выбрасывать мусор как обычно.

Источник: www.printdaily.ru